国有企业

诚信保障

专业规范

服务民生

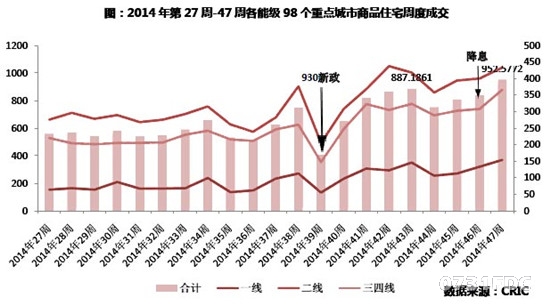

刚刚过去的11月份有没有复制10月份的市场表现,先前存疑待考的一切关注点终于水落石出。在半月、前三周时,市场表现着实让人捏了把汗,成交量并未能延续10月份的回暖走势,待到21日央行宣布降息后的第四周则创下了年内单周成交量新高,市场形势峰回路转。但就整体而言,供应大幅增加而需求并未如期集中释放,相比10月成交量勉强持平,市场筑底回升的根基仍需进一步巩固,或将由此开启跑量去库存的新周期。

快速去库存加大推盘,11月重点城市新增供应放量创新高

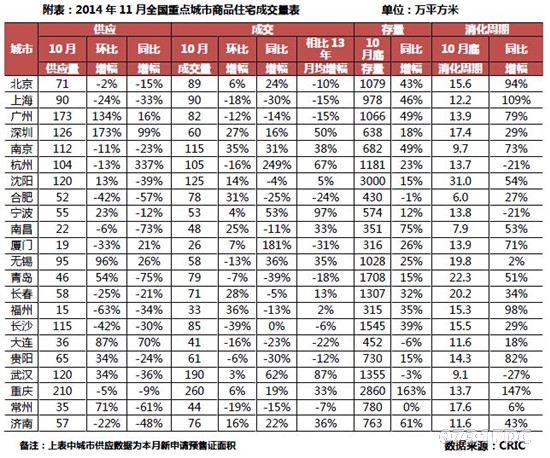

三季度以来地方救市措施不断、整体市场需求逐渐释放,使得开发商推盘信心回升,积极采取多种营销措施,加快项目上市节奏,以期抓住市场窗口期、快速去库存,加之年底又是各大房企冲业绩的关键期,11月的推盘量明显增加,使得重点城市供应量大增。据CRIC监测数据显示,11月22个重点城市新增供应1796万平方米,环比增加4.7%,个别城市较10月有大幅上涨。

从具体城市能级来看,一线城市除北京外,供应量都在90万平方米以上,平均供应近115万平方米,其中深圳本月供应近130万平方米,环比大增173%,同比也上涨99%,广州更是超过了170万平方米,环比也是大增134%,处于近年来较高水平;二、三线城市供应量与10月相比,环比下降的城市进一步减少,南京、杭州、沈阳、武汉等城市供应量都超过100万平方米,无锡、常州、大连等城市供应量大幅增长,环比平均增幅超过70%。

成交较10月勉强持平,市场短期去化风险略有缓解

11月市场整体上没能延续10月的强势回升态势,前三周市场整体弱于10月表现,唯独第四周在降息提振下,市场成交才得以激活,使得原本更加曲折艰难的回暖之路峰回路转。从CRIC监测数据来看,11月份63个重点城市共成交新建商品住宅约3102万平方米,较上月环比下降1.46%,仅算勉强持平,整体表现依然弱于10月市场。市场筑底企稳的更急仍需巩固。

其中有三成城市成交量出现不同程度下降,其中二线城市环比下降的城市数量和降幅都最大,约五成二线城市成交量下降,长沙、成都、大量等城市降幅都在40%以上,福州、杭州、宁波等城市成交降幅也都在20%左右。

|

在连续两月的快速去化之后,各城市短期风险略有缓解。多数城市供求比控制在1.2警戒线以内,上月较为风险突出的长春、福州理性回归,而广州、深圳以及无锡则由于本月供应骤增而成交未相应放大导致严重供大于求。从消化周期来看,监测的22个重点城市中仅广州、青岛略有上涨,其余城市均或多或少下滑,消化周期超过20个月的城市仅剩沈阳、青岛和长春三城,去化压力得到一定程度的减弱。诸多城市正稳步缓解去化危机,消化周期加速缩短趋势明显。

降息短期极大提振市场信心,或开启新一轮去化跑量周期

在我们看来,930限贷松绑助推市场快速筑底企稳,而降息必将使新政的持久力得以延续,使市场各方信心进一步回升,一方面促使开发商加大推盘力度,整体供应继续增长,另一方面也无疑有助于提升有实际需要的购房者支付能力,对仍在观望的购房者的信心和预期会有莫大的提振,短期内前期积压的需求将会有集中释放,从而有助于市场交投量的回升。

就此次降息本身而言,完全出乎市场意料,说了整体经济态势并不如预期中那样乐观,我们认为,此次降息应该只是开始,将会开启新一轮的降息、降准周期。未来一段时间内房地产市场去库存的窗口期仍将能得以持续。同时时至年尾,房企发力冲刺年度业绩,以价跑量的决心和策略没有改变,双重效应叠加。因而,接下来的12月或将迎来新一轮的成交小高峰,整体市场也或将以此为跳板真正实现回暖。

与此同时,目前各城市供大于求的基本面短期内没有改变,商品房库存高企,市场风险依然突出。因此,目前市场环境下各家企业不应盲目涨价,还是应该根据市场供求、价格关系来积极营销,以去库存为中心,紧抓窗口其加速跑量。

|

|

扩展阅读: